開業医クリニック支援

1.課題抽出の観点

本業務では、下記A~Fの観点で、収支に紐づく網羅的な経営課題を抽出します。

A. サービス開発

マーケットイン戦略(何を・誰に・いくらで・どのように届けるか)

従来の治療、検査と差別化PRしつつ、財務基盤となるサービスを設計します。

また、市場へのエントリー方法としては、効率的な集客チャネルの確保が重要となります。

B. 営業マーケティング

営業マーケティング施策(例)

前述のサービスと顧客セグメントに応じて、最適な営業マーケティング施策を設計します。

特に、対象となる患者が一度は必ず訪れるWebサイトを目指し、サービス利用機会を増やします。

◼ 経営理念、基本方針の策定

- クリニックの運営にあたり、経営理念の策定が重要に違いありませんが、理念は戦略と結びつけて考えないと抽象論に陥ってしまいます。経営理念というと、単なるお題目のように思われがちですが、戦略は独立して考え出されるものではなく、「ミッション(使命)」「ビジョン(あるべき姿)」「ストラテジー(戦略)」という段階を追って考えるべきものと考えます。

- ミッション(使命)をどう考え、そこからどういうビジョン(構想)を組み立て、それで初めてストラテジー(戦略)が出てくるので、その結びつきがなければ、それこそお題目の理念になってしまうので、そういう意味で経営理念というのは理念だけで終わらせるものではなく、まさに戦略につながっていく、そういう観点から考えるべきものです。

C. 調達コストの低減

医療機器、医薬品調達関連

◼ 医療機器、医薬品の調達について

- 医療機器、医薬品ついては同規模施設からのベンチマークにより、配分の予測が可能ですので、ヒアリングによる積み上げ式ではなく予め予算を確保した上での計画が可能となります。

- アンチエイジングなど自由診療に用いられる薬事未承認の医療機器、医薬品は情報が積極的に開示されておらず、情報が収集し難いといった一面があります。

- また輸入品は卸先も限定されていたり、仕入れルートを特定し難いこともあり、適正な仕入れ価格を把握出来ないものもあります。

- 上記の課題について専門スタッフが豊富な実績を踏まえて価格交渉、中長期計画の策定を支援します。

◼ インフラ工事について

- 建築工事(一次側工事)とメーカー工事(二次側工事)には、グレーゾーンとなる範囲が存在し、このゾーンの施工範囲、責任範囲を明確にする必要があります。

- 建築・設備工事発注に係る内容は、設計図書に記載される工事区分表(工事分担表)や、設備施工図面を確認致し、メーカー側の工事区分となる工事については発注漏れの無いようにします。

- 弊社の経験豊富なスタッフが設計や建築に係る業者とのミーティングにも参加致します。

- 業務遂行の中で、設計後の時間経過やヒヤリング過程の中で、医療機器の機種変更や用途変更等に伴う一次側設備の変更が必要な場合は、速やかに報告し、打ち合わせをさせて頂きます。

- 医療機器の必要設備条件を確認し、最終的にメーカーやスペックが確定する前であっても、特定メーカーの条件に縛られずに最大公約数の中で手戻りのない工事を進めて頂くことで無駄なコスト増を防ぐことが出来ます。

◼ 機器のメンテナンスについて

- 機器のメンテナンスについては大型機器は機器メーカーとフルメンテナンスの保守契約を結ぶケースもあります。

- しかし多くの場合、機器メーカーは機器での価格競争の激化により、イニシャルコストで利益を上げられない場合には保守メンテナンス料で利益を確保するという側面もあります。

- 機器には当たり外れが存在し、特に問題のない機器は最低限のメンテナンスで経年劣化するまで使用出来ますが、問題のある機器は導入当初から不具合を繰り返し、修理依頼の実費、部品交換など多額のメンテナンス費用を必要とするものもあります。

- 上記の問題を回避するためには1年間の無償期間の間に修理、不具合記録を管理し、機器のコンディション把握し、個別に判断をする必要があります。

- コンディションに問題のない機器については購入から3年程度が経過するまでは様子をみながら、不具合が発生してから都度の修理依頼か、せいぜい年2回程度の定期点検で保守メンテ費用を極力抑えることが可能です。

- 導入直後の無償期間にすでに不具合を繰り返し記録している機器については、2年目以降も不具合を引きずる可能性が高いと判断し、頻繁に修理対応の実費や部品交換のコストが掛かることを考えると速やかにフルメンテナンスの保守契約を締結し、保守メンテ費用を節約することが可能です。

- また大型以外の機器の修理・メンテナンスにおいても、見積書を精査していわゆる、メーカーやベンダの言い値での支払いを避けることで、掛かる費用を大幅に削減することが可能となります。

◼ 医療情報システムの進め方について

- 医療情報システムの導入についても医療機関にとって大型投資となるため、院内の要望事項を整理し、予算制約を踏まえ、本計画における整備対象範囲について、優先度を明確にした上で候補ベンダの選定を行う必要があります。

- 導入費用試算、導入範囲検討のフェーズではシステムベンダから、見積りを入手して積算を行います。

- 積算については医療情報システムを電子カルテ(基幹システム)ベンダ群とサブシステム(部門システム)ベンダ群に分け、部門システムについては電子カルテ(基幹ベンダ)に依存することなく、個別に見積りを取り、ベンチマークを行った上で価格を精査することでより実勢価の積算を実現します。これにより、院内の部門最適が可能となります。

- また、選定された電子カルテ(基幹システム)ベンダによって、想定外の部門システムが導入され、現場が混乱する事態を回避できます。

- 上記の作業を行った上で、要求仕様書を最終化し、見積もり合わせによる価格評価、技術審査を行った上でベンダを決定します。

D. 業務改善

課題論点フレームワーク

貴院の状況に応じて、下記フレームワークのうち、必要な改善策を講じます。

損益分析書を使った財務分析

医療の純利益は下記のA.医業収益から、B.医業原価、C.販売費及び一般管理費、その他を引いたものになります。

E. 法人化の検討

医療法人の設立について

◼ 個人医院と医療法人の違い

- 昭和60年12月に医療法人制度が改正、常勤の医師又は歯科医師が1人、または2人勤務している診療所であっても、医療法人を設立出来ます。

- 最近では、開業当初からいきなり医療法人として始める医師も増えました。 それでも、個人で医院経営を行ってきた医師が、医療法人を設立するケースの方が多く見られます。

◼ 医療法人設立のメリット

- 個人医院と医療法人の違いは、永続性です。 医療法人にすることで、病院経営を安定させることは、働く医師や看護師に安心感も与えますし、採用もし易くなります。

- 医療法人にすることで、貸借対照表も作成するようになり、決算状況をより正確に把握できます。それが、自分の医院経営や病院経営の資金繰りを把握しやすくなるだけではなく、対外的に、銀行やリース会社に対しても信用が増すことになります。それによって、分院を出すときの借入金ができたり、高額な医療機器のリースを組むことができます。

◼ 医療法人設立の申請方法

- 医療法人設立は、届出制と間違われやすいのですが、実際は都道府県の認可制となっています。いつでも届出をすれば医療法人の許可が下りるわけではありません。

- 一般的に年2回(自治体によっては3回)の受付となっていますので、受付期間を過ぎると申請出来ません。

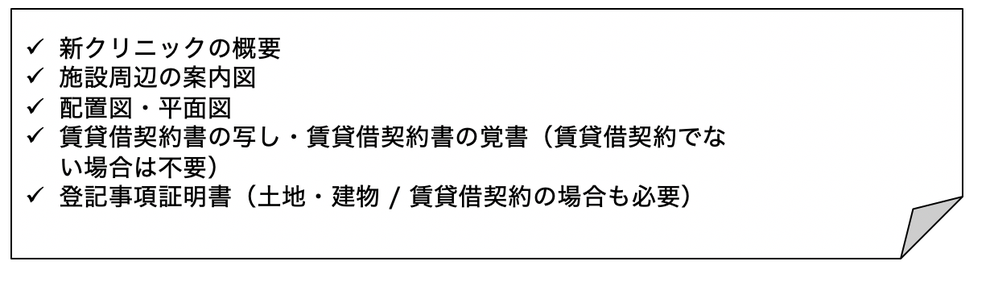

◼ 新規医療法人開設の場合の必要書類

◼ 新規医療法人の概要に関する必要書類

医療法人の機関について

◼ 医療法人における役員の位置づけ

①_社員総会

・社員総会は法人の意思決定をする機関で定時総会と臨時総会とに分けられます。医療法人社団においては、社員総会が法人の最高意思決定機関です。

②_理事会

・理事会は社員総会で決定された事項を執行する機関です。

③_監事

・監事は医療法人の内部管理を目的として、業務や財産などの監査を担当する者のことです。株式会社では監査役にあたり、原則として1人以上置くことが求められています。

2.MS法人の活用方法

◼ 医療法人とMS法人の相関関係

- 医療法人とは、医療行為を行うための法人です。非常に公益性が強く、営利を否定する「医療法」に基づいてつくられた特別な法人です。その性格上、医療行為以外で利益を追求することは認められていません。たとえば医療法人で賃貸不動産を所有し、それを他人に貸して賃料をとるとか、物品を販売して利益を得るといったような営利活動はできないということです。また、医療行為によって得た利益を配当することもできません。

- MS法人というのは、メディカル・サービス法人の略称で、医療系のサービスを事業目的とする法人のことです。MS法人は会社法に基づいてつくられた株式会社で、その存在目的は利益の追求です。さまざまな営利事業を行い、それによって得た利益を株主に配当したり、残余利益を社内に留保・蓄積したりすることができます。医療法人にはできない営利事業を、MS法人が代わって行うことで、税制上も経営上もメリットを受けることが可能になります。

◼ MS法人で行う代表的な事業の内容は以下のようなものです。

- 不動産事業として医療法人に対して病院の土地・建物を賃貸

- 診療報酬の請求業務

- 病院で使う備品類を管理・販売

- 医療法人に対して医療機器のリース

- 金融機関からの資金調達と医療法人への貸付け

◼ MS法人をつくる4つのメリット(病院経営の観点から)。

① 医療法人とMS法人の経営を分離できる。

- 医療と医療行為以外の部分の多様な業務をMS法人を利用すること営利活動が出来(医療法に規制されないので、多様な業務が可能)、所得分散のメリットを得ることが出来ます。

- また、保険請求等の医療事務をMS法人に任せることで、診療に専念しやすくなります。

② 医業と連携した新たな事業展開の可能性が広がる。

- MS法人は医療法に規制されることはないため、多様な業務が可能です。たとえば、医療機器や化粧品(いわゆるドクターズコスメなど)の製造販売、訪問介護やデイサービス・デイケアなどの福祉サービスを始める会社が増えています。ただし、化粧品や医薬部外品の製造販売、医療機器や医薬品の販売には、それぞれ薬事法と医療法の許可が必須です。

③ 資金調達がし易くなる。

- 医療法人の収入は、診療報酬債権が中心です。この診療報酬債権は請求してから支払われるまでに何カ月ものタイムラグが生じます。そこで医療法人は、運営資金をある程度、余裕をもって確保しておかねばなりません。 ところが、医療法人は株式や社債を発行することで不特定多数の人から広く資金を調達することができません。この点が、多くの医療法人にとって頭を悩ませるポイントです。

- そこで、医療法人に代わってMS法人に資金調達をしてもらい、医療法人に貸付けるという方法をとります。MS法人は普通の株式会社なので、社債発行・証券化・新株発行などによる資金調達が可能です。金融機関によっては医療法人に対して「貸し渋り・貸し剝がし」をするところもありますが、資金力のあるMS法人なら、それを担保にできるので貸し惜しみをすることは少ないと思われます。 資金調達の手段が増えることで医療法人は安定的な経営を行えるようになり、医療という本分に集中することができます。

④ 医療経営と医業収益の分散による法人税の節税ができる

- 病院の窓口業務や会計業務、診療報酬請求の事務、清掃業務や衛生業務など、医療行為以外の仕事をMS法人に委託します。すると、医療法人からMS法人にそれらの業務への対価が支払われます。このように医療法人からMS法人へのお金の流れをつくることで、医療法人に利益が蓄積することを避けられます。

- 医療法人の売上が減ることで、法人税が下がります。一方、MS法人には利益が流れ込みますが、これを役員報酬として排出します。すると、MS法人も利益が増えず、法人税が低く抑えられます。